Снижается все: количество кредитующих банков, предложение продуктов, объемы выданных займов. Зато растут проценты по кредитам и требования к заемщикам.

ПАЦИЕНТ СКОРЕЕ МЕРТВ

Те, кто год назад писал о сложной ситуации на рынке кредитования, просто не обладал даром заглянуть в будущее. Сейчас речь идет уже не о сложностях. “Рынок кредитования практически умер. С одной стороны, у банков нет необходимых ресурсов, с другой — резко снизилась кредитная способность потребителей”, — говорит начальник управления пластиковых карт и эквайринга “ВТБ Банка” Павел Гаркуша, пишет Сегодня.

“Для банков кредитование сейчас — роскошь, которую могут себе позволить единицы с хорошей внешней финансовой поддержкой от материнских структур или других источников финансирования”, — отмечает Гаркуша.

С этим согласен и заместитель председателя правления ПУАО “Фидобанк” Геннадий Пионтковский: “Кредитовать в нынешних непростых финансово-экономических условиях могут себе позволить только самые стабильные финучреждения. Кроме того, возможность банка предоставлять кредиты во многом зависит от наличия ликвидности, а также готовности принимать возросшие риски ввиду снижения количества качественных заемщиков. Причина — в ухудшении общего уровня платежеспособности населения и кредитных историй”.

Нежелание банков брать на себя дополнительные риски в нынешней ситуации вполне понятно. Как сообщил НБУ, за январь 2015 года доля проблемных кредитов в общем объеме предоставленных банками займов увеличилась с 13,5% до 14,6%. Много ли это? Для сравнения, 2013 год банковская система закончила с 7,7% проблемных кредитов, и это тоже была немаленькая цифра.

ИСХОД

“Если из банков массово забирают депозиты, то и кредитов должно выдаваться меньше, — говорит экономист Международного центра перспективных исследований Александр Жолудь. — Ведь банки — это лишь посредники между теми, кто излишек средств помещает на депозит, и теми, кто берет недостающие средства в виде займов”.

Как сообщает НБУ, только за февраль объем депозитов физлиц сократился на 3,8% и составил 184,2 млрд грн. За прошлый год отток депозитов из банков в Украине составил 126 млрд грн. 9 млрд из них — отток депозитов в валюте. Кроме девальвации и инфляции, потери доверия к банкам и т. д., свою роль сыграли и бесхитростные действия власти: в этом году налог с доходов от депозитов увеличили до 20%.

БАНКИ ВЗАЙМЫ НЕ ДАЮТ

В общей безрадостной картине нынешнего кредитования в Украине каждый из сегментов этого рынка печалится по-своему.

“В последние месяцы на рынке сохраняется тенденция по снижению предложений программ потребительского кредитования и удорожания стоимости кредитных средств для заемщиков, — говорит Геннадий Пионтковский. — Сегодня кредитуют не более пяти банков, причем их перечень может меняться еженедельно”.

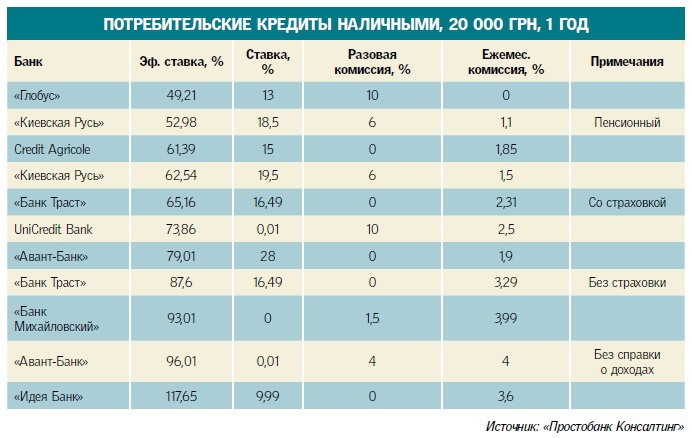

Впрочем, есть еще банки, которые предлагают некоторые из былого разнообразия кредитных продуктов — правда, с резко увеличившимися ограничениями по максимальной сумме займа. Например, если вам нужны 10 тыс. грн на год, вы найдете около 10 банков с таким предложением. А вот 60 тыс. можно получить уже только в пяти банках (по данным “Простобанк Консалтинг” на 14 марта).

Но если вы даже увидели в конкретном банке интересующее вас предложение, это еще не означает, что вы его получите. “Даже эти немногие банки крайне осторожно подходят к оценке рисков, выдавая кредиты только проверенным клиентам с хорошей кредитной историей или, например, сотрудникам предприятий, которые обслуживаются в банке на зарплатном проекте. Некоторые банки предлагают надежным клиентам альтернативу в виде увеличения кредитных лимитов по уже активным картам. На открытом рынке кредитные карты и кредиты наличными сегодня почти не предлагают”, — указывает Павел Гаркуша. Впрочем, клиенты отвечают банкам взаимностью. “На рынке кредитования наблюдается и падение спроса. Клиенты стали более осторожными, неуверенность в завтрашнем дне и снизившийся уровень платежеспособности не позволяет им увеличивать кредитную нагрузку”, — говорит Пионтковский.

ЦЕНЫ

Надо сказать, что стоимость займов выросла. По данным НБУ, средняя ставка кредитов для физлиц на 3 января 2014 г. составляла 22,7%, на 6 января 2015-го — 26,6%, а к 12 марта она поднялась до 30,2%. Но наиболее наглядной эта динамика была у потребительских беззалоговых кредитов наличными. По данным “Простобанк Консалтинг”, за прошлый год реальные ставки по таким кредитам сроком на 1—3 года выросли почти на 20% от общего значения, или на 11—12,6 процентного пункта — до 74—77% реальных годовых.

АВТОЗАЙМЫ: КРЕДИТОВАТЬ НЕЧЕГО

Рынок автокредитования пришел в полный упадок еще к прошлой осени. По простой причине — отсутствия предмета для получения займа. Во-первых, резко выросли гривневые цены на автомобили, во-вторых, у многих потенциальных покупателей снизились доходы и исчезла ясность относительно политических и экономических перспектив. В этой ситуации желающих лезть в “загашник” ради не жизненно важной, но очень дорогостоящей покупки резко сократилось. В результате, по данным ассоциации автопроизводителей Украины “Укравтопром”, за 2014 год продажи авто сократились на 55%. Но эта цифра еще не дает полного представления о всей проблемности процесса, ибо спад продаж увеличивался по нарастающей, от месяца к месяцу. Например, в сентябре 2014 г. новых легковых машин было продано на 72% меньше, чем за год до того, и на 10% ниже, чем в августе.

Вся глубина падения динамики авторынка проявилась в январе нынешнего года — по данным “Укравтопрома”, в этом месяце объем продаж легковых автомобилей, по сравнению с январем 2014-го, упал в 4,6 раза.

ОБВАЛ

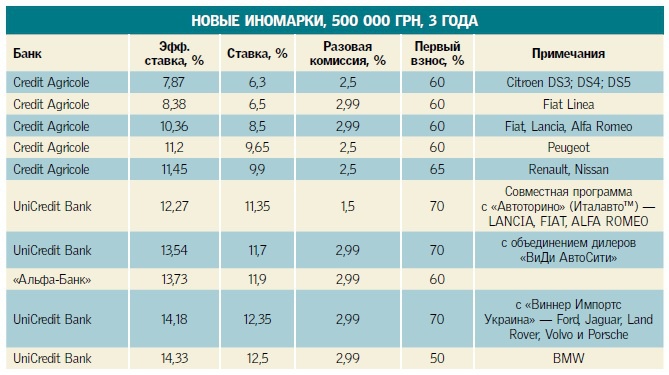

Если автомобилей стали покупать гораздо меньше, то уж брать кредиты — тем более. За год объем выданных автокредитов рухнул почти в семь раз, и почти в пять раз уменьшилось число банков, предлагающих такие займы. На начало этого года, по данным “Простобанк Консалтинг”, кредиты сроком на год предлагали лишь 17 банков из 50 крупнейших по размеру активов, займы на три-пять лет — 16 учреждений, а на семь лет — всего десять. Сейчас ситуация еще интересней. Например, кредит в 500 тыс. грн на 3 года для приобретения новой иномарки можно получить только в пяти банках. И то в основном по партнерским программам с продавцами конкретных марок или моделей. При этом эффективная ставка по таким программам может составлять и 10%, и 19%, в то время как “общие” предложения начинаются от 20% с лишним. А если, допустим, вы решили взять кредит на приобретение подержанного отечественного автомобиля, то даже по партнерским программам это вам обойдется дороже 20%.

ТРИ ГЛАВНЫХ ВРАГА ИПОТЕКИ

Отечественный рынок ипотечного кредитования начал свое увядание еще несколько лет назад. И в хорошие времена у ипотеки было три противника. Первый — сумасшедшие ставки. Даже при эффективной ставке в 20% при нормальных для ипотеки сроках кредитования по 10—20 лет человеку приходилось переплачивать банку несколько стоимостей взятого кредита. Второй враг — высокие для нашего преимущественно бедного населения цены на недвижимость. Грустное финансовое состояние народа, к тому же изрядно напуганного кризисом 2008 года, — это третий противник развития ипотеки. В последние годы наблюдалась тенденция: сокращалось количество тех, кто брал кредит на большую часть стоимости приобретаемой недвижимости — все чаще люди занимали небольшие суммы, которых не хватало до большой общей.

ИХ ВСЕ МЕНЬШЕ

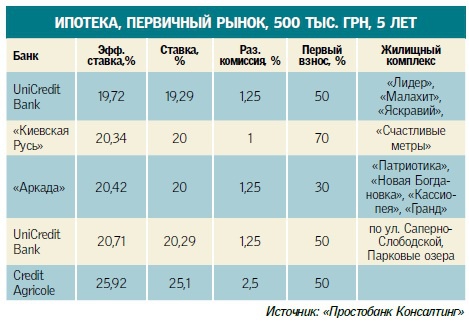

В последнее время ситуация только усугубилась. По данным НБУ, за 2014 год объем ипотеки, выданной в гривне, сократился на 13%. При этом, по данным компании “Простобанк Консалтинг”, произошло удорожание ипотеки: средняя стоимость кредита на покупку жилья на вторичном рынке за 2014 год выросла примерно на 10% от общего значения. Средняя реальная ставка по ипотеке на вторичном рынке по состоянию на 8 января 2015-го составила 24,3% годовых по кредиту сроком на год, 22,7% годовых — сроком на 5 и 10 лет, 22,9% годовых — сроком на 15 лет, 22,3% годовых — на 20 лет. В 2014 году полностью исчезли предложения по ипотеке на покупку вторички сроком на 25 и 30 лет. Сократилось количество кредиторов на другие сроки. Например, из 16 кредиторов, предлагавших займы на 20 лет, остались лишь шесть. А из 22 банков, принимающих заявки на кредиты на год, осталось 15.

Сейчас же ипотечные займы на небольшие сроки (например, 5 лет) предлагают четыре банка. Если вам надумалось взять кредит на 20 лет, к вашим услугам три банка (плюс еще один, если вы подпадаете под госпрограммы поддержки жилищного кредитования). Эффективные ставки составляют примерно от 20% до 26%.

ПОКА БЕЗ ИЗМЕНЕНИЙ

По мнению Геннадия Пионтковского, все упомянутые выше неблагоприятные факторы будут определять развитие ситуации в сфере потребительского кредитования до конца 2015 года. Невысокая ликвидность большинства банков и ухудшающееся финансовое состояние потенциальных заемщиков будут сдерживать развитие этого сегмента рынка, а также мешать появлению новых программ кредитования.

“Такая ситуация продлится до стабилизации ситуации в стране и начала хотя бы частичного возвращения сбережений населения в банки. Как только люди начнут возвращать депозиты и начнется процесс восстановления банковской ликвидности, банки возобновят полноценное кредитование очень быстро — за несколько недель. В более отдаленной перспективе за счет постепенного снижения стоимости привлекаемых ресурсов финучреждения смогут и снизить ставки по потребительским кредитам”, — считает Пионтковский.

Не раньше прихода этого чудесного времени стоит ожидать и смягчения требований банков к заемщикам, а также начала процесса снижения годовых ставок. Радует лишь то, что и возобновление настоящего спроса на кредитование начнется не раньше.