“Приватбанк”, власником якого є одіозний олігарх Ігор Коломойський та його друг юності Геннадій Боголюбов, завжди перебуває в центрі уваги.

Зокрема, його все частіше згадують високопосадовці – Президент, голова НБУ та інші представники політичної еліти.

Половина українців – в “Приваті”

Про те, яким буде майбутнє установи, направо та наліво беруться прогнозувати багато експертів, причому, виключно в політичній площині. І справді, банк є одним із найобговорюваніших інструментів впливу на політичну владу країни. Адже майже половина українців обслуговуються в “Приваті”. І якщо їх позбавити власних заощаджень, то цілком можливо запалити свіжу іскру нової революції. І зовсім не важливо, що дана фінустанова була створена вищезгаданими особами заради фінансування власної ж фінансово-політичної групи і слугує своєрідною “заправкою” для ФПГ.

Ми покажемо вам реальні розміри банку Коломойського, аби ви могли усвідомити, які потенційні наслідки може потягнути за собою падіння цього величезного “монстра”.

Банк №1 має потужний “козир”

Найочевиднішим є те, що його банкрутство є невигідним, ні власнику, ні владі.

Банк олігарха Ігоря Коломойського вважається номером один по багатьох параметрах. Зокрема, це 21 відсоток активів усієї банківської системи України. А ще – частка у 35 відсотків на депозитах і рахунках населення. Але це тільки “квіточки”, адже найпотужнішим козиром “Привату” є те, що з 500 мільярдів гривень Фонду гарантування вкладів половина належить банку Коломойського.

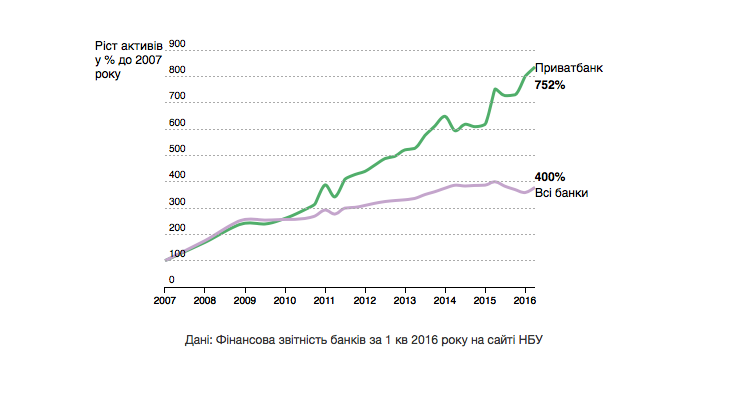

Криза виростила “монстра” Коломойського

Те, що активи банку Коломойського стрімко накопичуються, стало зрозуміло після кризи 2008-2009 років. Вони зростали набагато швидше, якщо порівнювати зі всією банківською системою країни. Криза стала каталізатором для збільшення частки активів “Привату” на фінансовому ринку.

І якщо загалом банківський бізнес виріс в 4 рази, то Приватбанк – у 8. І тепер його фінактиви невпинно зростають. Банк перетворюється на справжнісінького “монстра” в системі банків України.

Антимонопольний комітет “Приватбанку” не загрожує

Антимонопольний комітет жодних претензій до “Привату” не має. Адже установа збільшилася і стала потужнішою абсолютно законним і природнім шляхом. “Приват” ні з ким не об’єднувався і жоден інший банк не купував. Тому антимонопольними законами його не злякаєш. Більш того, навіть сам банк має достатньо важелей впливу, аби поскаржитися антимонополістам. Для прикладу, хоча б на Міністерство фінансів, яке фактично створило штучні умови для переходу бюджетників в держбанки.

Ера вічних переговорів з владою – вигідна

Враховуючи такі масштаби роботи, установа Коломойського з Нацбанком повинні існувати в рамках постійного компромісу. Імовірно, тому влада і закриває очі на проблеми банку, які й досі не вирішені. Адже ускладнення ситуації на сьогоднішній день ні для кого не вигідне. Тому розмови про націоналізацію “Привату”, його розподіл і корпоративний бізнес – закінчилися, так і не розпочавшись.

Як стверджують експерти, власникам “Приватбанку” найвигідніше постійно вести переговори з владою. Адже це, по суті, гарантує стабільний стан для функціонування банку.

“Коли є час для переговорів і вони постійно відбуваються, то позиції Порошенка і виконавчої влади на фоні нинішньої кризи тільки стають слабшими”, – відзначив банкір Сергій Будкін.

Які слабкі місця “Привату”?

Однак, претензії до “монстра” все ж таки є. По-перше, перед НБУ “Приватбанк” має великий борг – 26 мільярдів гривень. Гроші надавалися ще в часи, коли Нацбанком керував Степан Кубів у 2014 році. Сторонам вдалося домовитися про те, якими будуть розміри платежів по даному боргу, але сталося це тільки нещодавно. Рефінансування і стабілізаційні кредити від Національного банку України наклали на дітище Коломойського сукупність обмежень. Однак, “Приват” знаходить “креативні” виходи. Наприклад, створює р2р кредитні продукти. Зміст цієї операції полягає в тому, що кошти залучаються не безпосердньо на баланс фінустанови, а під приватні проекти.

Ще одним слабким місцем “Привату” вважаються кредити “пов’язаним особам”. Сума коштів, надана компаніям, котрі мають стосунок до власників банку, є надзвичайно великою. Як свідчать офіційні дані, одна четверта частина кредитів – інсайдерські, тоді як ліміт – лише 20 відсотків. Фінансові експерти вважають, що інсайдерських кредитів насправді набагато більше, оскільки якість застав “Привату” за проблемними кредитами є надзвичайно низькою.