В 2017 году в Украине начались изменения, которых я ждал семь лет.

Все это время практически все коллеги считали мои мечты преждевременными, а многие украинские фондовики до сих пор остаются откровенными противниками свободного доступа украинцев к развитым финансовым рынкам.

До недавнего времени Декретом о валютном регулировании 1993 года и подзаконными нормативными актами Нацбанка операции на иностранных биржах украинцам были запрещены.

Для инвестиций в “валютные ценности” декрет предписывал иметь индивидуальную валютную лицензию. Для ее получения нужны были документы, предоставить которые для биржевых операций было просто невозможно.

Как известно, в Украине неадекватность законов компенсируется необязательностью их исполнения. Способов обхода жестких ограничений было предостаточно. Многие ими активно пользовались, но это было сопряжено с риском получить штраф в размере 100% инвестированных без лицензии средств.

В феврале Нацбанк отменил требование получать индивидуальную валютную лицензию для покупки иностранных ЦБ, если гражданин Украины хочет инвестировать свой доход, полученный на счете в иностранном банке.

Контролировать использование средств, которые уже за границей, регулятор не может, поэтому разрешили то, что было глупо запрещать все 24 с половиной года.

“Ветхий декрет” пока не отменили, но в июле НБУ реализовал процедуру выдачи электронных индивидуальных лицензий для физлиц. Они позволяют украинцам инвестировать средства почти так же свободно, как это могут делать жители развитых и большинства развивающихся стран, соблюдая при этом букву декрета.

Электронные лицензии можно получить через любой украинский банк, предоставив ему заявление, подтверждение назначения платежа и подтверждение получения дохода. Особо продвинутые банки принимают эти документы в электронном виде через систему клиент-банк, но если у клиента нет счета в иностранной валюте, придется один раз сходить в отделение банка.

Электронные лицензии выдаются не только для перевода валюты на покупку ценных бумаг, но и для других инвестиций, например, для покупки иностранной недвижимости, а также на размещение средств на депозите в иностранном банке или для платежа иностранной страховой компании.

Без получения э-лицензии банк не отпустит платежку, если она попадает под критерии инвестиций за рубеж. При этом э-лицензии выдаются Нацбанком очень оперативно. Задержки могут быть в основном на стороне коммерческого банка, особенно если он проводит такую процедуру впервые.

Есть шесть вариантов перевода валюты для покупки иностранных ценных бумаг. Первые два уже работают. Третий и четвертый находятся в стадии отработки пилотного проекта по согласованию с Нацбанком. Пятый и шестой варианты могут быть реализованы после изменения нормативной базы Нацбанка.

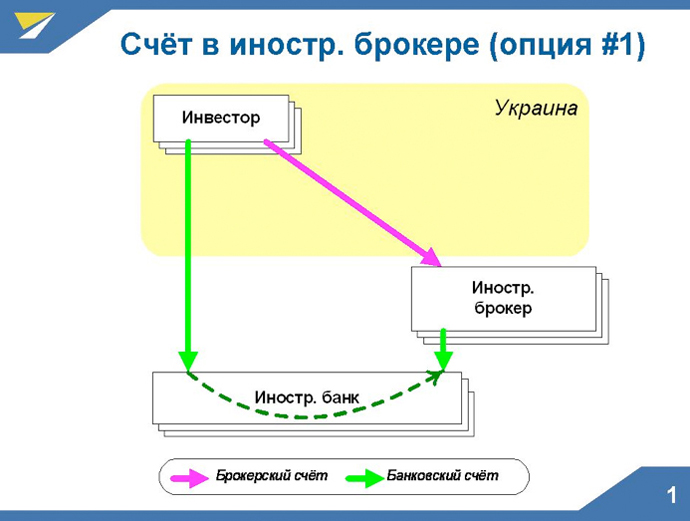

Вариант 1

Если у вас есть счет в иностранном банке, то никакие лицензии не нужны. Вы можете распоряжаться своими деньгами как белый человек. Достаточно лишь открыть счет в иностранном брокере и перечислить ему деньги.

Процедура открытия брокерского счета намного проще, чем в Украине. Важный нюанс: уважающие себя американские и европейские брокеры активируют счет после поступления на него суммы от десяти тысяч евро или долларов.

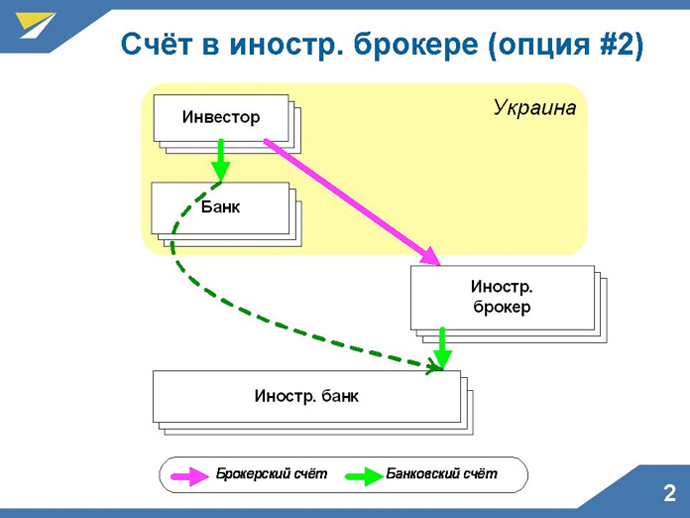

Вариант 2

Для пополнения брокерского счета из украинского банка потребуется получить электронную лицензию.

Помимо доказательства уплаты налогов на доход в размере не менее переводимой суммы, что является нормальным требованием на текущем этапе либерализации гривни, свобода украинца на инвестиции ограничена 50 тыс долл в год вне зависимости от того, на какую сумму дохода были оплачены налоги.

Есть надежда, что верхний порог будет подниматься, а затем будет снят.

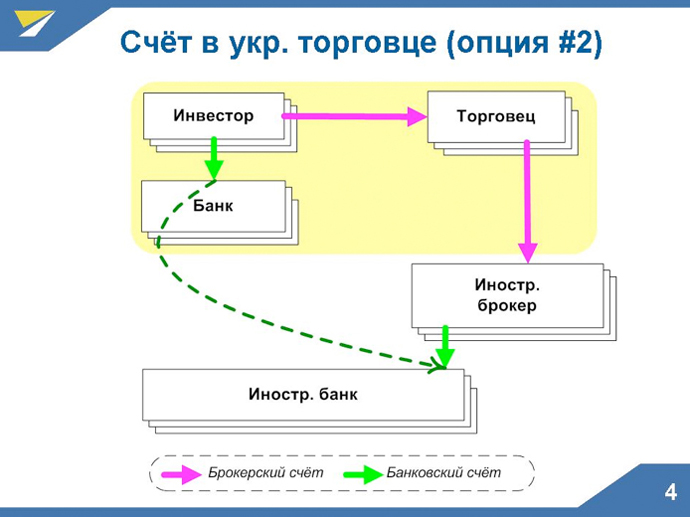

Вариант 3

Если вы планируете инвестировать меньше 10 тыс долл, можно воспользоваться услугами украинского брокера, который имеет счет в иностранном брокере. Как и в первом варианте, со счета в иностранном банке можно перевести деньги без электронных лицензий и ограничений по сумме таких переводов в течение года.

Для приема денег от третьего лица, с которым нет прямых договорных отношений, иностранный брокер потребует от инвестора пройти идентификацию: предоставить копии документов, подтверждающих личность и место жительства.

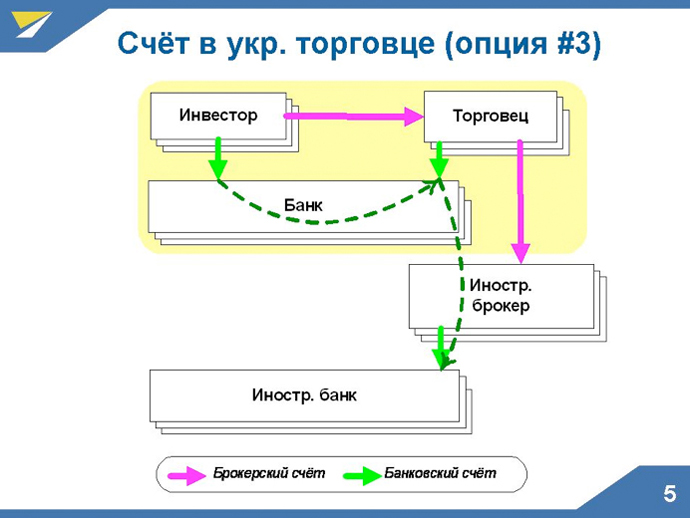

Вариант 4

После прохождения идентификации иностранным брокером пополнить свой счет в украинском брокере можно и через украинский банк.

Документы, подаваемые в банк для получения электронной лицензии, в этом случае отличаются от второго варианта только тем, что вместо подтверждения открытия счета в иностранном брокере можно предоставить договор с украинским брокером. Я получал электронную лицензию именно для такого платежа.

Вариант 5

Этот вариант пока не вписывается в действующие требования Нацбанка, но он — самый логичный для тех, у кого есть гривня на счете в украинском брокере.

Ждем изменений от НБУ, которые позволят украинскому брокеру конвертировать полученную от клиентов гривню в инвалюту, или, что удобнее, принимать ее от клиентов для дальнейшего перевода на счет иностранного брокера.

Вариант 6

Если запрет на перечисление валюты внутри страны снять будет нельзя, то, возможно, проще будет разрешить принимать ее на счет украинского брокера в иностранном банке. Этот вариант хорошо вписался бы в концепцию э-лицензий.

Какой вариант выбрать? Если у вас есть легальный доход, полученный на счете в иностранном банке, то ваши варианты — первый или третий. В противном случае выбирайте между вторым или четвертым вариантами.

Если вы планируете инвестиции менее 10 тыс долл, то выбирать придется только между третьим или четвертым вариантами. В дальнейшем, надеюсь, сможем предложить пятый и шестой варианты.

Преимущества прямого счета в иностранном брокере.

1. Открыть счет намного проще: не нужно никуда ехать, чтобы подписывать кучу бумажек, навязанных морально устаревшим украинским регулированием.

2. В случае банкротства брокера процедура ACATS обеспечит перевод портфеля другому иностранному брокеру.

3. Государственная страховка обеспечит гарантии сохранности активов на брокерском счете: до 20 тыс евро в ЕС и до 100 тыс долл в США.

4. Иностранный брокер не является налоговым агентом в Украине, поэтому нет риска переплаты налога на доходы физлиц с последующим “выцарапыванием” ее из бюджета.

Преимущества работы через украинского субброкера.

1. Минимальный размер брокерского счета на порядок ниже.

2. Более оперативная поддержка, в том числе по телефону.

3. Возможность общения с брокером на украинском языке.

Также нужно учитывать, что в Украине до сих запрещено обращение иностранных ценных бумаг. Теоретически можно перевести иностранные ценные бумаги в украинское депозитарное учреждение, но хранение их в Украине будет не бесплатным, а распоряжаться ими здесь вы еще долго не сможете.

Резюмируя, можно утверждать, что электронные валютные лицензии немного “раскрутили гайки” для конечного инвестора-физлица, легализовав покупки иностранных ЦБ, открыли возможность ведения бизнеса в Украине иностранным онлайн-брокерам и дали нишу для бизнеса украинским торговцам.

Надеюсь, электронные валютные лицензии будут стимулировать повышение финансовой грамотности населения и, возможно, дерегулирование местного фондового рынка, неконкурентоспособность которого теперь очевидна всем.

Источник: “Экономическая правда”